この記事を読むのに必要な時間は約 9 分です。

ロボアドバイザーによる資産運用「ウェルスナビ(WealthNavi)」のリスクやデメリットを知っておくのは大切なこと、あなたの資産運用に活かせるよう詳しく紹介していきます。

この記事は少額から資産運用を始めたい方、AIによる投資を始めようとしている方に見てもらいたい記事です。

とくに「経営によるリスク」は興味深くおもしろいので、ぜひ参考にしてみてください。

目次

ウェルスナビのリスクとは

ウェルスナビのリスクと書きましたが、これはロボアドバイザー投資すべてに共通するリスクと思ってもらっていいです。

投資による資産運用にはリスクはつきもので、切っては切り離せないものですが、大切な資産を守るためにはなるべくリスクを少なくして運用しなくてはなりません。

そこで私の考える主なリスクは3つあります。

- 元本割れのリスク

- 為替リスク

- 経営のリスク

この3つのリスクを理解して楽しく資産運用をしていきましょう。

では詳しく説明していきます。

元本割れのリスク

資産運用と聞いて一番に思い浮かべるリスクは「元本割れのリスク」があります。

元本割れとは自分の購入した金融商品が、投資金額を下回ってしまうことです。

株や投資信託、金投資でも言えることですが、確実に元本割れしない商品はありません。

ウェルスナビも米国の投資信託を中心に運用をしているため、元本割れのリスクがあるということです。

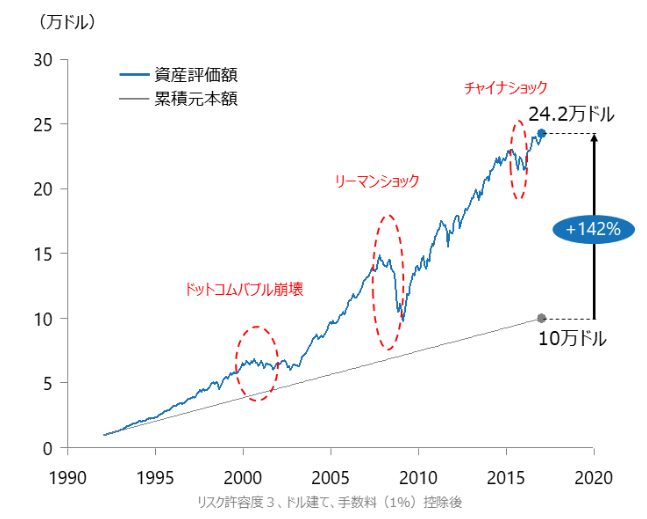

出典:ウェルスナビ公式

上の図を見てもらえればわかる通り、株式市場は上昇と下降を繰り返し緩やかに上昇していることがわかります。

つまり資産運用は長期投資が前提なので、短期で見ると元本割れする可能性があるということです。

元本割れのリスクを回避するには

ではリスクを回避するにはどうしたらいいのでしょうか。

答えは「長期投資に徹すること」です。

上のグラフでもわかる通り、大きな上がり下がりはあっても市場は緩やかに上昇を続けています。

つまり長期で運用を続けていれば、市場が上昇し元本割れしないのは歴史が証明しているということになります。

ですので、資産運用はあくまで長期運用で考えるようにしましょう。

為替変動のリスク

ウェルスナビは米国の投資信託を中心にして運用されています。

ということは当然、為替の影響を受けるわけです。

為替変動リスクとは、日本円と米ドルを例にすると、この二つのお金は為替相場の変動により常に価値が動いているので、日本円から米ドルへ交換、または米ドルから日本円に交換するときに為替相場の影響を受けることになります。

例えば、単純に価格だけで見ていくと。

【100円=1ドル】の時には1,000円で10ドル交換できます。

しかし為替の変動により【1ドル=80円】になったと仮定し。

10ドルを日本円に戻すと800円になり200円損したことになります。

これが為替変動によるリスクです。

為替相場は常に変動していて、上がり下がりを繰り返しシーソーのようにある程度のバランスを保っています。

為替変動のリスクを回避するには

為替は金融商品のように緩やかに上昇し続けるというようなことはないので、高くなればいづれは安くなります。

ですので、為替変動リスクを回避する方法は売却の時に見極めることが重要です。

正解である売却のタイミングは「運用益が出ている状態でETF等の投資信託を買った時よりも円安ドル高になった時に売る」ですね。

自分が売りたい時にうまくタイミングが合えばいいのですがなかなか難しいので、できるだけ買った時よりも円安ドル高に近づけてから売る方が利益も大きくなります。

会社経営のリスク

今回一番時間を割いて詳しく紹介したいのが、ウェルスナビの会社の経営リスクです。

先に結論を言いますが、結論としてウェルスナビはまだ始まったばかりの新しい資産運用方法を実践している会社なので、様子を見つつ運用した方がいいということです。

私自身おススメできる資産運用先だと思いますが、いきなり1000万円とか大金をつぎ込むのはさすがにどうかと思うので、気になるところを詳しく紹介していきます。

セキュリティ面

WealthNaviに、もしものことがあった場合、預けた資産は守られますか?

WealthNaviにもしものことがあってもお客様の資産に影響が及ばないよう、法令に基づいて当社の資産とは明確に分けて保管しています。現金は全て三井住友銀行、みずほ信託銀行およびりそな銀行の信託口座にて保管され、ETFは米国の保管機関(DTC)にて分別管理されています。

引用:ウェルスナビ公式

私たちが預けている資産は分別管理されて保管されているため、問題ないでしょう。

資産の分別管理は金融商品取引業者であれば当然のことで、厳しい基準をクリアしなければ登録できないので、資産管理については気にしなくてもいいということですね。

ウェルスナビの財務面はどうなの?

私が一番気になるところはウェルスナビの財務面です。

財務諸表等の見方がわかるという方はディスクロージャーをどうぞ。

ウェルスナビは平成30年4月時点で預かり資産800億円突破し、今では飛ぶ鳥を落とす勢いで預かり資産を伸ばしています。

しかし、気になる財務面はどうでしょうか。

平成29年12月期の営業収益の柱である手数料収入は192,052千円に対し、当期純損失は776,375千円、つまり7億円以上の赤字です。

ウェルスナビは最近CMも始めたばかりで、まだ認知度も低く成長途中であり、平成29年はまだ預かり資産も少なかったため、営業収入は2億円弱という結果でした。

ですので、収益が黒字化するまではあと2,3年はかかると私は推測しています。

財務面の中身を見ると、取引関係費と人件費が増えているのも気になり、それぞれ2億円以上増加していますね。

とくに人件費は社員が26人→47人と21人増加し、費用が2億円増加したということは一体一人当たりいくらもらっているのか、非常に気になる所です。

純資産は1,707,806千円と前年よりそれほど資産が減っていません。

この理由は新株発行で赤字分を補っているためで、財務内容は健全性を保っていて債務超過の心配はないということです。

プラスの要因としては資本金が100,000千円から475,000千円と375,000千円が増強されていることですね。

私の予想では今年度は営業収益は8億円以上となり、今年から本格的に財務面での黒字化が達成されるでしょう。

そうなれば財務面での心配はなくなり、ウェルスナビの勢いはもっとすごいことになると予想できます。

まとめ

ウェルスナビ(WealthNavi)のリスクとは、デメリットを知り資産運用に活かす方法を紹介しました。

結論としてウェルスナビのリスクは3つ

- 元本割れのリスク

- 為替変動のリスク

- 会社経営のリスク

の3つを挙げました。

とくにウェルスナビの財務面が改善すれば怖いものなし。

まあ今でもロボアドバイザーによる資産運用はメリットがあるので問題ないですが、これからさらにおもしろくなるということです。

あなたもこれでウェルスナビのリスクがわかり、資産運用のメリットも同時にわかったのではないでしょうか。

資産運用にリスクはつきものなので、リスクを知って上手に資産運用を楽しみましょう。

最後まで読んでいただき、ありがとうございました。

関連記事⇒ウェルスナビ【入金・出金方法】初心者でもわかるようにやさしく解説

関連記事⇒【WealthNavi】AIを使いほったらかしで資産を作る最強の投資術を紹介

\ウェルスナビ公式ページへ/

ブロトピ:ブログ更新しました!

ブロトピ:ブログ更新しました!