この記事を読むのに必要な時間は約 9 分です。

ロボアドバイザーによる資産運用の最大手、WealthNavi(ウェルスナビ)の積立の複利効果と、積立の始め方、始めた方がいい理由もわかりやすく紹介していきます。

目次

銀行の積立との違いと複利効果を知る

積立は銀行でやっている、という方もいると思いますが、ウェルスナビの積立と銀行の積立はどう違うのでしょうか、複利効果も併せて詳しく解説していきます。

銀行の積立は、一般的な定期積金で説明すると、積立をする期間は決まっていて、※1年~5年くらいが一般的です。

※エンドレスの積立もありますが、ここでの説明は省きます。

金利も最初に積立を契約する時点での金利になり、満期時に受け取る金額も契約時にわかり、満期になれば契約通りの金額を手にできるという流れです。

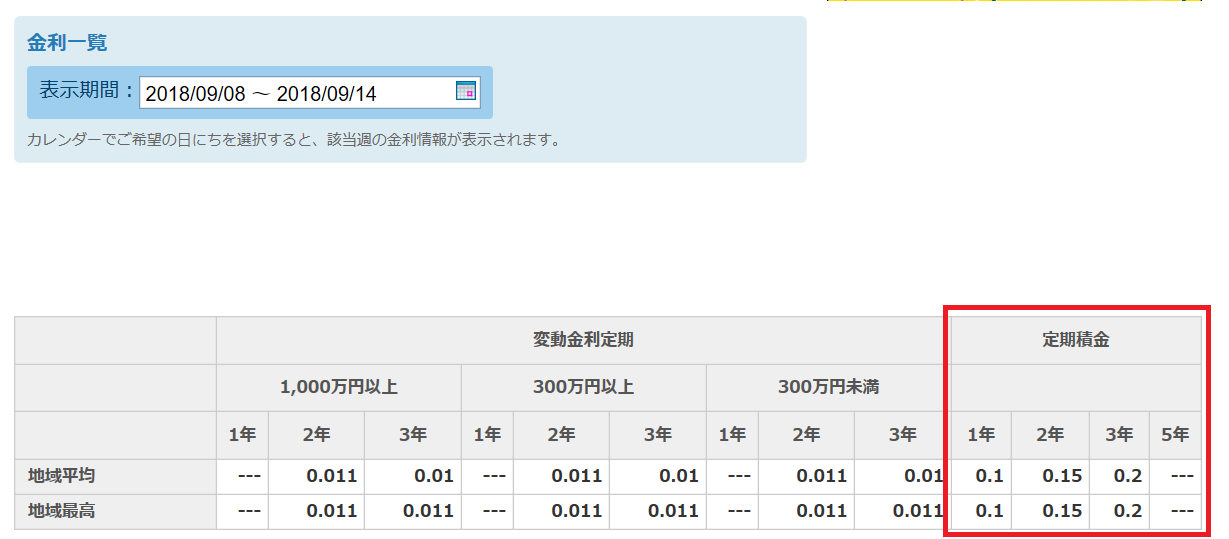

全国の平均的な金利は図のようになっています。

出典:ヤフーファイナンス

出典:ヤフーファイナンス

赤い枠で囲ってあるところが定期積金の平均値です。

金利は0.1%~0.2%と低金利が続いているのがわかります。

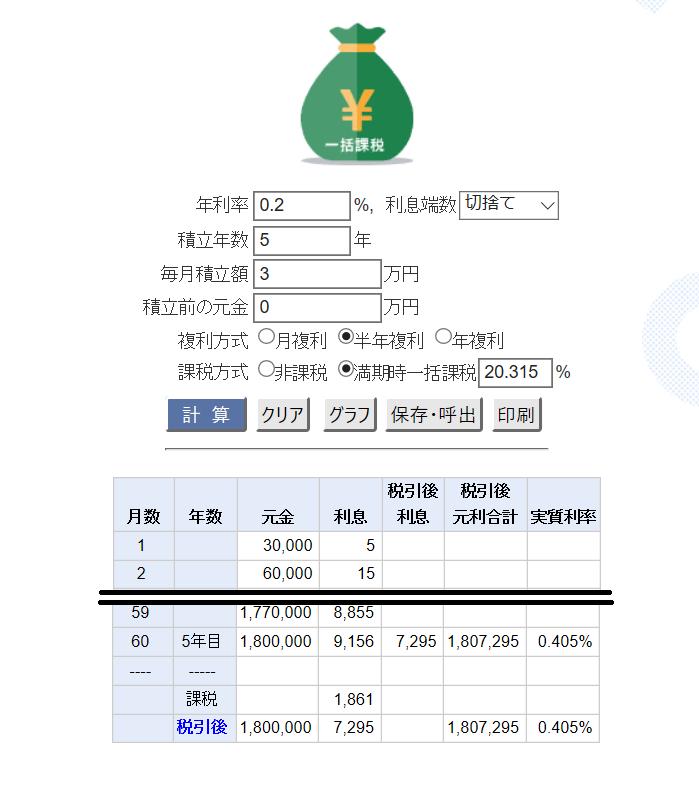

試しに年利0.2%で5年間、毎月3万円の積立を行ったとしてシミュレーションしてみましたが、結果は下図の通り元金180万円に対して利息は9,156円でした。

銀行とウェルスナビを一概に比べることはできませんが、余裕資金を運用するのであれば、銀行は利息が低く資産運用には向かないことがわかります。

続いてウェルスナビの積立です。

WealthNavi(ウェルスナビ)の積立は期間がなく、一度始めると自分でやめるまでずっと続く自動積立になります。

また、資産運用を始めると分配金は毎月入ってくるので、複利効果が大きいということも特徴です。

ただ、デメリットとしてはウェルスナビの金融商品は株や投資信託で運用されているので、短期的に見ると元本割れする恐れもあります。

長期的に見れば資産が構築され、元本割れする可能性は低くなりますが、ゼロではありません。

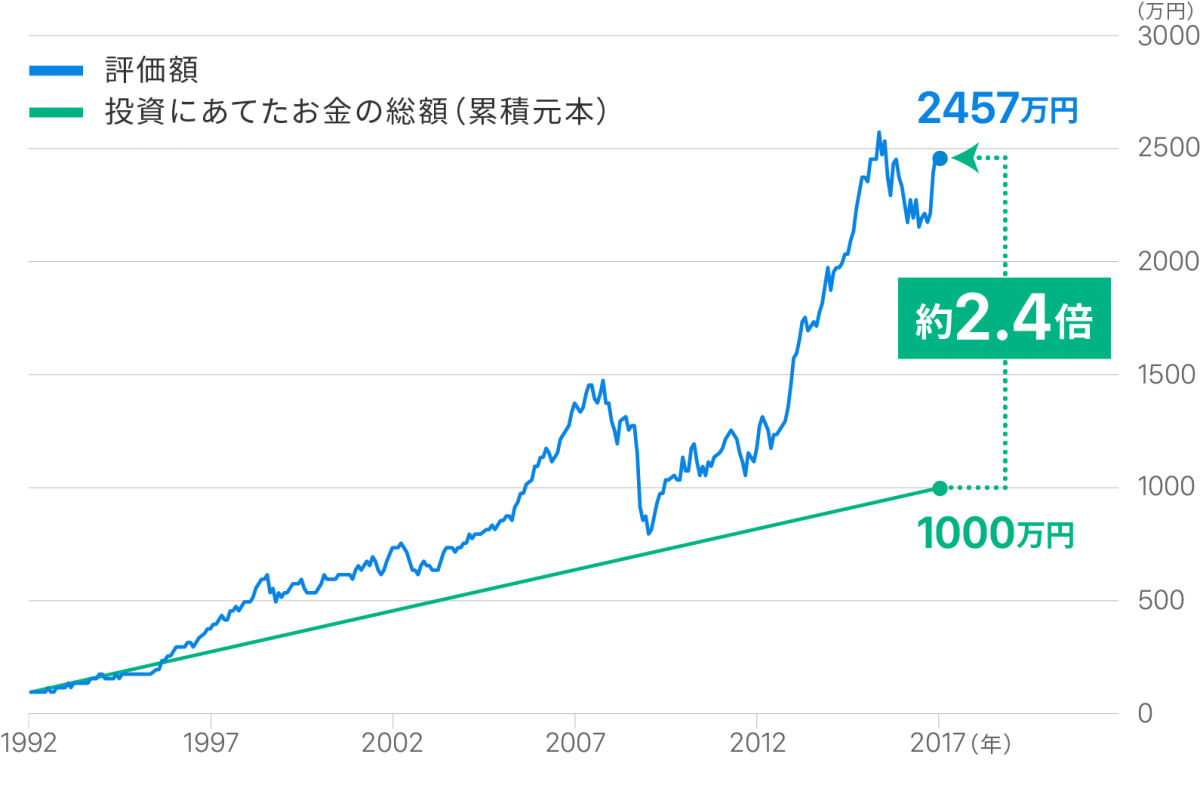

下の図は元金100万円でスタートし、リスク許容度3で毎月3万円の積立を25年間行ったシミュレーションです。

積立てた元金は1000万円ですが、実際の評価額は2457万円と2倍以上の結果になりました。

グラフを見ると最初のころは一時期元本割れをしていた時もありますが、価格が大きく下落したリーマンショックなど金融危機があったにも関わらず、かなりの成果が出ていたことがわかりますね。

資産運用は積立を併用することで、複利効果もより大きくなるので、これはその一例ということです。

これはあくまでシミュレーションですが、ロボアドバイザーによる運用結果なので、実際の運用でもこのような結果になると予想できます。

銀行とウェルスナビの積立、最大の違いはウェルスナビの方が「複利効果を最大限に発揮できる」ということですね。

積立のメリットはコツコツ貯まること

積立の一番のメリットは少ない金額でも毎月継続してコツコツ積立てていけば、月日の経過と共に大きな金額になることですね。

積立の一番のメリットは少ない金額でも毎月継続してコツコツ積立てていけば、月日の経過と共に大きな金額になることですね。

短期的な利益ではなく、長い将来を見据えた積立であれば、ウェルスナビの特徴であるロボアドバイザーによる資産運用の強い味方として、最大限の複利効果を発揮します。

また、ウェルスナビの運用は元本割れのデメリットもあると話しましたが、積立をやることにより、そのデメリットを軽減させる効果もあるのです。

それは積立をすることによって「ドル・コスト平均法」という金融商品を購入する際の投資手法にもになるので、デメリットが軽減できるということ。

ドル・コスト平均法とは

ドル・コスト平均法(英: dollar cost averaging)とは、株式や投資信託などの金融商品の投資手法の一つ。定額購入法ともいう。金融商品を購入する場合、一度に購入せず、資金を分割して均等額ずつ定期的に継続して投資する。例えば「予定資金を12分割して、月末ごとに資金の1/12を投入し、一年かけて全量を買う」という手法。

毎月一定金額を積立てることにより、ETFの買い付け金額を均等化することができます。

均等化できれば市場の急激な変化にも対応できるので、リスクを減らせると同時に資産はコツコツと積みあがっていくというわけですね。

ウェルスナビ自動積立の始め方

WealthNavi(ウェルスナビ)で積立(自動積立)を始める方法はいたって簡単。

口座を開設している方ならいつでも設定できるので、説明していきます。

積立の流れは⇒積立の申込⇒引き落とし口座の設定

手続きはいたってシンプルです。

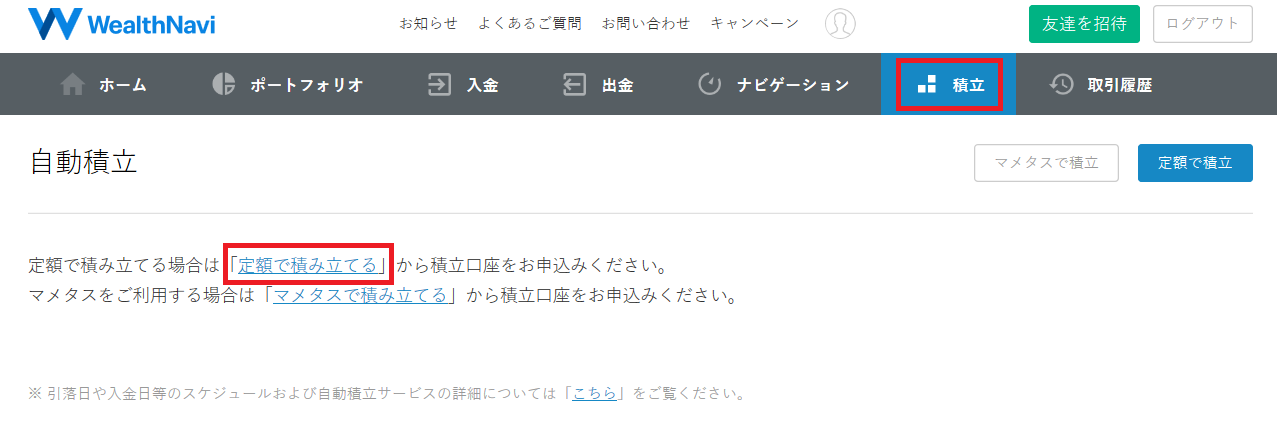

まず初めにログインし、「積立」のページへ行き、「定額で積み立てる」をクリックします。

画面が変わったら、「毎月の積立額」を入力し、「引き落とし日」も入力します。

入力例として2万円を入力すると、1年間の合計が出てきます。

入力例として2万円を入力すると、1年間の合計が出てきます。

良ければ「申し込む」をクリック。

続いて引き落とし口座の設定です。

引き落とし口座の設定はそれぞれ銀行のサイトに飛んで入力しますので、各銀行に従って入力してください。

引き落とし口座の設定はそれぞれ銀行のサイトに飛んで入力しますので、各銀行に従って入力してください。

最後は口座情報を確認して積立の設定完了です。

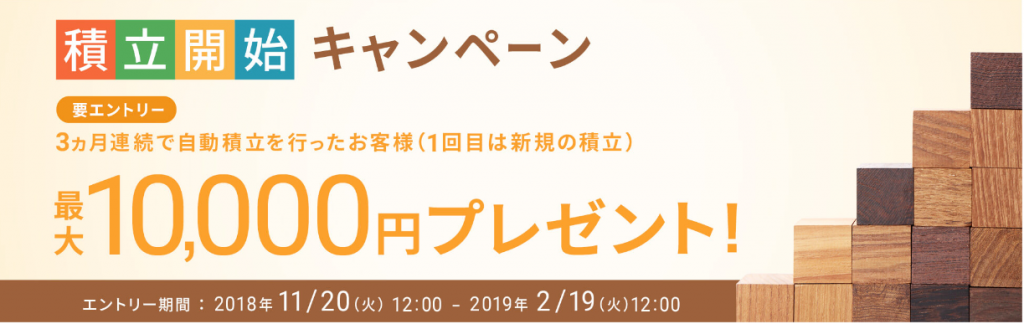

積立が初めての方はキャンペーンを利用する

ウェルスナビでは積立のキャンペーンもやっているので、お得に自動積み立てを始めることもできます。

エントリー期間は2018年11月20日~2019年2月19日まで。

積立てる額によってもらえる金額が変わってきますので、詳しくは公式ページでご確認ください。

ウェルスナビは申し込みも簡単

WealthNavi(ウェルスナビ)の口座をまだ持っていないという方は、口座の申し込みも非常に簡単で、お申し込みは最短3分、資産運用の開始は最短2営業日です。

詳しく知りたい方は関連記事をご覧いただき、口座開設の際の迷わないよう役立ててください。

関連記事⇒【WealthNavi】AIを使いほったらかしで資産を作る最強の投資術を紹介

まとめ

WealthNavi(ウェルスナビ)積立の効果と始めた方がいい理由をわかりやすく解説しました。

結論としてウェルスナビの自動積立は、長い将来を見据えた積立であれば、ロボアドバイザーによる資産運用の強い味方として、最大限の複利効果を期待できるということです。

銀行の預金が低金利の今、少しでも余裕資産があるならばウェルスナビで運用しないのはもったいないです。

複利効果は時間を味方につけるので、始めるなら早い方がいいですね。

それでもまだ思いとどまっているのであれば、機会損失は大きくなる一方なので、少しでも早くロボアドバイザーのことを理解し、資産運用を行うようにしましょう。

最後まで読んでいただき、ありがとうございました。

関連記事⇒ウェルスナビ【入金・出金方法】初心者でもわかるようにやさしく解説

関連記事⇒ウェルスナビ【元本割れ・赤字】になったときの心構えと対策を紹介!

ブロトピ:ブログ更新しました!

ブロトピ:ブログ更新しました!