この記事を読むのに必要な時間は約 10 分です。

ウェルスナビは運用を始めるときリスク許容度を設定しますが、リスク許容度のレベルにより運用の成果も違ってくることを知っていますか?

リスク許容度は自分自身で選ぶので、どうせ選ぶなら迷うことなく決定し運用したいですね。

自分の選択が正しかったのか、間違ってたのか、ってあれこれ考えちゃう🤔🤔🤔「リスク許容度」の選択は、「ウェルスナビ」の中で唯一くらいに利用者に任されていることだから。あとは、全自動だもんね😉

— azuki_chan ETF (@azukichan_etf) 2018年9月7日

投資ロボアドバイザーなるものに興味が湧きましたので、ウェルスナビに申込みしてみました。リスク許容度は5に設定。 #ウェルスナビ

— たくちゃん®︎ (@sr_takuchan) 2018年8月3日

#ウェルスナビ 約10カ月運用してみて自分なりのTipsがいくらか見えてきたので記述

➁リスク許容度はよっぽどの事がない限り変えない。市場の上下に合わせて大きくリスク許容度を変化させると、かなり本来のパフォーマンスダウン。自分は当初5から3へ変えてかなりロスになった。— JHS (@rnk19000) 2018年2月24日

リスク許容度の設定は後から変更できるので、収益性の低い設定をしている方は今から修正し、より儲かる設定に変更しましょう。

ウェルスナビのリスク許容度とは

「リスク許容度」とは何ですか?

投資において「リスク」とは「不確実性」という意味で使用されます。リスク許容度とは、中長期的な資産形成を目指すにあたり、どの程度の不確実性を受け入れるかを示したものです。なお、WealthNaviで設定いただくリスク許容度では、数字が大きいほどリスク許容度が高いことになります。

リターンを得るためにはリスクを受け入れる必要がありますが、その許容度はお客様の経済的な状況や考え方などによって異なります。どの程度のリスクを受け入れるかを決めた上で、投資を開始していただきます。

リスクは公式ページにも書いてある通り、受け入れるリスクの度合いにより、得られるリターンも変わってくるということ。

投資の世界では当たり前のことですが、低リスクであれば低リターン、高リスクであれば高リターンになります。

例を挙げると、定期預金は低リスク商品です、そのためリターンも低く2018年9月現在では年利0.01%が一般的な定期預金の金利になっていますね。

逆に高リターンの商品は投資信託や株式で、配当金や運用益などが期待できますが、そのぶん株価下落により損失を被る可能性も高いというわけです。

ウェルスナビは口座開設をして運用を始めるときに、リスク許容度を決めて運用を始めます。

リスク許容度を決めることは資産を運用する際の方向性を決めることになるので、非常に大切な作業なんですね。

ちなみに、リスク許容度は5つあり、簡単な質問に答えるだけで設定を決めることができます。

リスク許容度は6つの質問に答え設定する

リスク許容度を決めるための質問は6つだけです。

・現在、何歳ですか?

・年収はおおよそいくらですか?

・金融資産はおおよそいくらですか?

・毎月の積立額は?

・資産運用の目的は?

・株価が1カ月で20%下落したら?

たったこれだけです。

この質問からリスク許容度が決まり、運用の方向性も決まるというわけです。

リスク許容度は5段階あり、リスク許容度1は低リスク、許容度5は高リスクということ。

ちなみにリスク許容は後からでも変更できるので、それほど難しく考えることはないです。

一番お得なリスク許容度は何?

では、リスク許容度の中で一番お得な許容度は何になるのかを考えていきます。

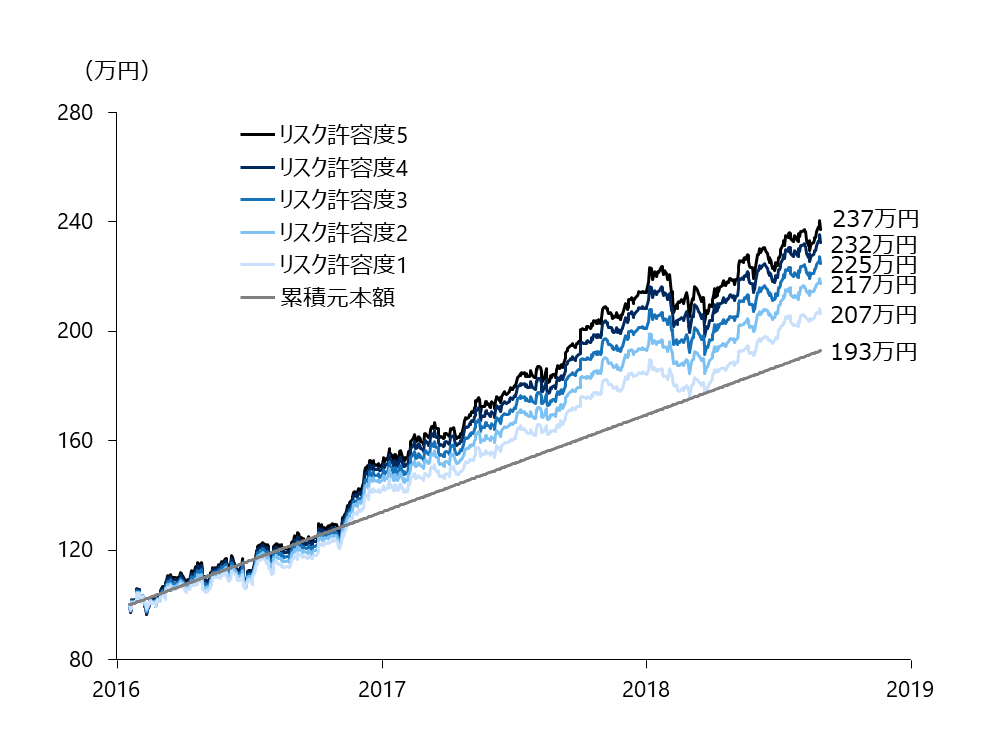

ウェルスナビが公表している運用実績を見ていくとわかってきます。

これは2016年1月から2018年8月までの実際の運用実績です。

スタート時に100万円から始め、翌月から3万円の積立ていった結果、元本割れしている時期もありましたが、どの許容度でもプラスになっていることがわかります。

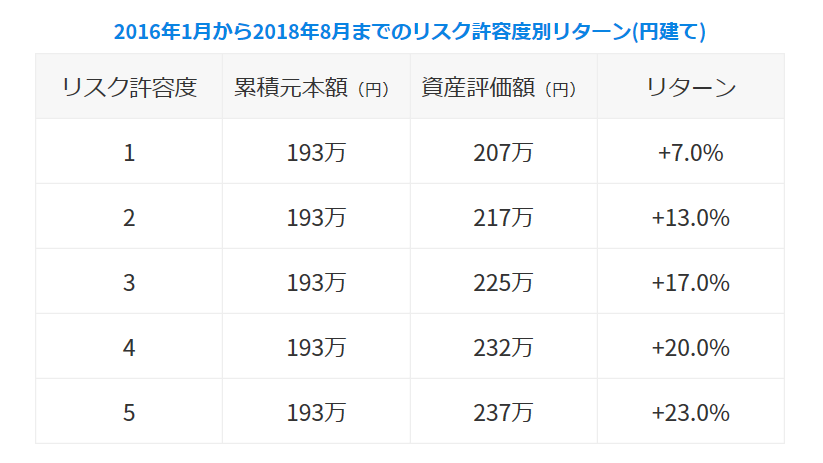

実際の金額はどうなのか表を見ると。

さすがロボアドバイザー、各リスク許容度通りの運用成績を収めていますね。

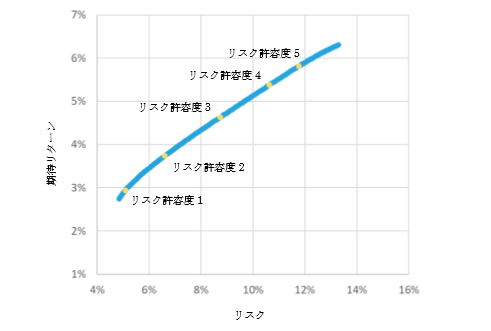

参考資料として、ウェルスナビが公表しているリスクと期待リターンの相関関係を示した表があります。

リスクが上がるにつれ、それに応じてリターンも高くなっていきますが、驚くべきはリスク許容度1と5を比較したときです。

予想だと期待リターンは1と5だと3%弱から6%弱とその差は2倍ですが、実際の結果は7%から23%と3倍以上になっているということ。

そしてグラフを再度見てもらえればわかりますが、運用の過程で落ち込みがあったとしても1と5を比較すると、落ち込みの差は3倍になっていないということもわかります。

この結果から何を言いたいかというと、リスク許容度は5が一番パフォーマンスが良くおススメということです。

リスクの選択は個人の運用方針にもよりますが、今まで、リスクを気にして許容度を低めに設定していた方は、この結果を見てリスク許容度を考え直すきっかけになればと思います。

リスク許容度の変更方法

リスク許容度は運用中でも簡単に変更することはできます。

しかし、注意してほしいことは、ウェルスナビのリスク許容度は市場の変化に応じてコロコロと変えるべきではないということ。

ウェルスナビのメリットは、人の感情に左右されずデータに基づき淡々と資産運用を行うことです。

リスク許容度の変更は人の感情が入るので、あまりコロコロ変えると世界水準の運用を享受できなくなります、その点も注意してください。

しかし、今までリターンの少ない許容度を変更するのであれば話は別です。

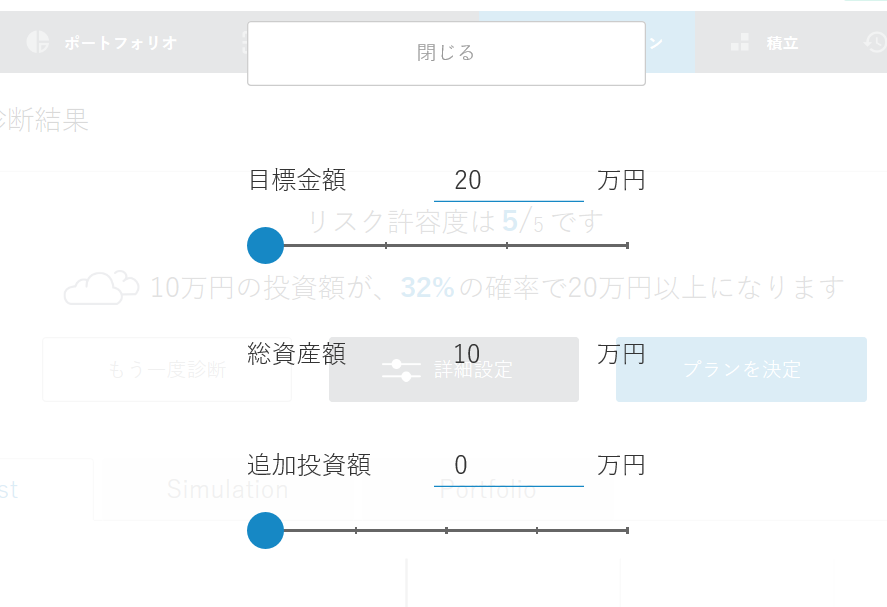

リスク許容度のプラン変更はログイン後に行います。

ウェルスナビにログインし「ナビゲーション」をクリック、運用プラン診断結果のページを開き「詳細設定」をクリックします。

続いて詳細設定です。

シースルーの画面になるので、修正したい所を選び変更していきます。

変更できるの箇所は

- 目標金額

- 追加投資額

- 毎月の積立額

- 運用期間

- リスク許容度

以上の5か所です。

なお変更は手入力もできるので、細かい金額など1万円単位で設定できます。

設定が終われば一番上の「閉じる」ボタンをクリックし画面を戻す。

プランが変更できているか確認し、最後は「プラン変更」のボタンをクリックし変更完了です。

まとめ

ウェルスナビのリスク許容度を徹底比較してみました。

リスク許容度はライフスタイルや運用金額、リスクをどれだけ許容できるのかなど個人個人の差はありますが、どうせ運用するのであれば配当金や運用益は多い方がいいのではないでしょうか。

結論として、今回の比較の結果、一番お得なリスク許容度は5、ということがわかりました。

私の意見としては、ウェルスナビは極力損失を抑えた運用をしているので、市場が下落局面の時は一律に損失は少なく、上昇局面の時はリスク許容度に応じてリターンは大きくなる。

それを繰り返すので、結果としてリスク許容度5が一番お得ということです。

この結果を知れば今までリスク許容度の低かった方は5に設定した方がいいし、初めてウェルスナビで運用を開始する方は、初めからリスク許容度は5を選んでおいた方がいいことがわかりますね。

資産運用は複利運用が基本なので、少しでも高いリターンで運用資産を築き、目標の金額まで最短で到達できるよう運用していきましょう。

最後まで読んでいただき、ありがとうございました。

関連記事⇒ウェルスナビ【入金・出金方法】初心者でもわかるようにやさしく解説

関連記事⇒ウェルスナビ【元本割れ・赤字】になったときの心構えと対策を紹介!

ウェルスナビの口座開設は最短3分で無料!

運用開始は最短2営業日から!

ブロトピ:ブログ更新しました!

ブロトピ:ブログ更新しました!