この記事を読むのに必要な時間は約 14 分です。

この記事はロボアドバイザーによる資産運用、ウェルスナビ(WealthNavi)を始めていて、現在資産が元本割れ、赤字になっている方に向けて書いたものです。

大切な資産が減ってしまっては、心配で落ち着いていられない方もいることでしょう。

しかし、この記事では心配しなくても資産運用が安心してできるようにする、投資の前提ともいえる心構えと対策を紹介していきます。

投資の心構えと対策を知ることで、資産運用に対する考え方も変わり、心配しなくても安心して投資ができるようになりますので、ぜひ活用してゆとりある投資ライフをお送りください。

目次

始めに資産運用の前提を知る

元本割れ・赤字になった時の心構えの前に投資に対する前提を知ることが大切です。

投資は資産運用の中でも預金や定期などと違って、リスクもありますし、運用するという考えがなければ、期待していない結果になった時に不安や動揺など余計な心配が増えてしまいます。

そうならないために、この3つの前提を理解して資産運用を心掛けましょう。

- 資産運用は長期投資が前提

- あくまで余裕資金で行うのが前提

- リスクは常にあると認識するのが前提

資産運用は長期投資が前提

ウェルスナビによる資産運用は株や債券など世界中の金融商品にバランスよく投資し、運用されています。

株や債券などの金融市場、金や不動産などの市場も日々売り買いが活発に行われているため、価格の変動が常にあるということです。

株式市場を例に見ると

出典:https://finance.yahoo.co.jp/

この10年間の米国株市場を見ても、株価は上昇と下降を繰り返しながら緩やかに上昇していることがわかります。

もう少し詳しく話すと、長期投資はリスクを軽減させる効果があります。

ですので、1年間の運用結果、ましてや1ヵ月ほどの短期間で上がった、下がったと一喜一憂するのはナンセンスなので「資産運用は長期投資」ということを前提として考え、運用を行う必要がありますね。

あくまで余裕資金で行うのが前提

資産運用は近い将来使い道が決まっている、または定期預金にするはずの元本割れしては困る資金などで運用するべきではありません。

株式や投資信託、債券などの金融商品は元本割れのリスクが常に付きまといます。

配当や株価の上昇など、リターンの少ないものはリスクも少なく、逆にリターンの大きいものはリスクも大きいという特徴があります。

ですので、資産運用を行う以上、大なり小なりはリスクがあるので、運用に活用する資金は大げさかもしれませんが、損していい(減ってもいい)と思える範囲の金額、つまり余裕資金で行うというのが前提です。

リスクは常にあると認識するのが前提

先ほども言いましたが、資産運用を行う以上リスクは避けて通れません。

全くリスクのない安全な資産運用というのは存在しないので、ロボアドバイザーによる運用でも極力リスクは少なくできますが、まったくゼロにはできないので、リスクというものは常にあると認識しておくのが前提です。

この前提を知っておかないと、元本割れ(赤字)になった時に「こんなはずではなかった」と後悔することになります。

それでもリスクは取りたくない、という方は資産運用には向いていないということです。

でも、よく考えてみて下さい、銀行の預金でも銀行が破綻する可能性もゼロではないし、タンス預金でも泥棒や火災などで紛失するリスクもあります。

あなたが安全だと思い込んでいることですらリスクはあるので、世の中に全くのリスクゼロは存在しないということです。

本当に資産運用をしたければ、リスクは積極的に取るべきということがわかります。

元本割れで赤字になったときの心構え

ここからが本題です。

元本割れで赤字になった時はどのような心構えを持てばいいのか紹介していきます。

投資をするうえでは必ず必要になる心構えなので、心を平穏に保ちながら資産運用するためにも参考にしてください。

- 市場は上昇・下降を繰り返し緩やかに上昇するもの

- 資産運用は10年先を見て投資するもの

- 分散投資なのでリスクは低く抑えられる

市場は上昇・下降を繰り返し緩やかに上昇するもの

「資産運用は長期投資が前提」でも紹介した通り、過去の市場を見ればわかりますが、金融市場は上昇、下降を繰り返しながら緩やかに上昇しているのがわかります。

つまり、運用を始めた当初に元本割れしたという場合は、上昇、下降を繰り返す過程での下降のときにあたったというだけのこと。

ウェルスナビの銘柄はなるべくリスクを抑えてバランスを考えた組み合わせになっているのと、たとえバランスが崩れてもバランスの乖離状況や半年ごとの見直しでリバランス調整も行います。

ということは、投資初心者が個人で資産を運用するよりも、効率よく上昇局面に乗ることができるのでマイナスからプラスに転じるのも早いということです。

私の個人的な意見をいうと、どんなに元本割れや赤字になっていたとしても、3年から5年運用すれば資産はプラスに転じると考えています。

もっとも、ロボアドバイザーは過去の市場の状況も膨大なデータで把握しているので、私たちの予想よりも早くプラスに転じることは容易に予想できますよね。

金融市場は上昇、下降を繰り返しながら緩やかに上昇していくので、一時的に損していても心配することはないのです。

資産運用は10年先を見て投資するもの

資産運用は短期投資ではなく長期投資です。

1年や3年程度の運用で結論を出すのは早いということ、せめて5年以上運用してみてから判断をするのがいいのではないでしょうか。

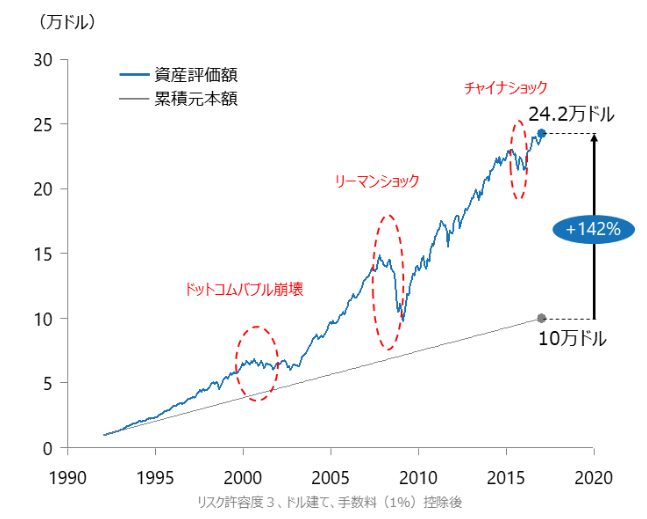

ウェルスナビでの資産運用はまだ10年たっていませんが、ウェルスナビのAIを用いた1992年から2017年まで、25年間のシミュレーションを行った結果があります。

下の図はドル建てで、1992年からの資産運用シミュレーション(当初1万ドル、毎月300ドル積立)です。

出典:https://www.wealthnavi.com/

累積元本額10万ドルに対し、運用結果である資産評価額は24.2万ドル。

プラス142%のリターン。

1年あたりのリターンも5.9%という結果なっています。

また、円建てでの結果も同じようになり、プラス146%のリターン。

1年あたりのリターンも6.0%という結果になりました。

これはウェルスナビの推奨ポートフォリオを用いてリスク許容度3の結果です。

この結果はシミュレーション上の結果ですが、この結果を叩き出したAIによる資産運用なので、今後の運用も同じように推移し、運用結果としては「当たらずとも遠からず」となることが予想できます。

10年先を見て投資していくという心構えがあれば、今心配する必要はないということです。

分散投資なのでリスクを低く抑えられる

株式市場や債券市場の価格が下落しても、ウェルスナビはETFによる分散投資なのでリスクは低く抑えられます。

ETFとは上場投資信託のことで、その中身は各項目ごとに厳選された株や債券などの組み合わせにより、バランスが取れているのが特徴ということです。

そのETFの中でもさらに条件を絞り厳選された銘柄だけを組み合わせたのが、ウェルスナビで運用されている7種の銘柄ということ。

7種の銘柄はリスク許容度ごとに組み入れ比率が変わってきますが、どれも分散投資ができている銘柄ばかりなので、リスクを抑え損失も最小限に抑えられるということです。

分散投資なのでリスクを低く抑えて運用しているという前提を知っておけば、多少の損失があってもウェルスナビだからその程度の損失で済んだと考えられ、我慢できるということですね。

元本割れで赤字になったときの対策

市場価格の下落により資産が減り、元本割れすることも考えられます。

元本割れし、赤字になったときの対策も覚えておくと安心なので3つ紹介していきます。

- 積立てを始めて購入額の平均値を下げる

- 大暴落の際は追加投資することも有効

- 一度資産運用を始めたらしばらくは忘れる

積立てを始めて購入額の平均値を下げる

運用している資産が元本割れして減ったときは、だれしも市場はまだ悪くなるんじゃないかと弱気になります。

しかし、資産を築く方々はこんな時こそ買いのチャンスと強気に投資額を増やして、その結果さらに資産を増やしています。

私たちは大きな資金はすぐに投資できませんが、積立てであればできるはずです。

積立てを毎月行うことで、購入金額の平均値を下げることができます。

とくに株価が下落したときは、いつもの金額でより多くの口数を購入できるということなので、逆にチャンスなんですね。

株をやっている方は、ドルコスト平均法というとわかりやすいでしょう。

ドルコスト平均法とは

株式や投資信託などの金融商品の投資手法の一つ。定額購入法ともいう。金融商品を購入する場合、一度に購入せず、資金を分割して均等額ずつ定期的に継続して投資する。例えば「予定資金を12分割して、月末ごとに資金の1/12を投入し、一年かけて全量を買う」という手法。

市場が弱気で資産が目減りしているときこそドルコスト平均法が効果を発揮します。

つまり毎月の積立てをしていれば、株価が下落した時は多く買い付けができて、株価が上昇すればその分利益が増えるということです。

積立てをしていない方は、資産が元本割れした場合、積み立てを始めるきっかけになるかもしれませんので、この対策はぜひ覚えておいてください。

大暴落の際は追加投資することも有効

もしも株価が大暴落して運用資産も元本割れ、赤字になったときは大胆に追加投資(買い増し)を行うのも対策としては有効です。

市場が弱気な時に大胆な行動をとれるものが勝利を掴めるということ。

過去のデータから見ても市場は緩やかに上昇していくので、これをチャンスととらえれば資産を大きく増やすこともできるでしょう。

ただし、これは追加資金がなければできないので、チャンスを活かせる方は限られてきます。

追加投資できない方は積立でも効果はあるので、最低でも毎月の積立てはやっておきたいところです。

一度資産運用を始めたらしばらくは忘れる

何度も書いているように、過去の経験から市場が上昇するのはわかっているので、一時期の下落に一喜一憂しても意味はないです。

ですので、元本割れや赤字を気にする方は、資産運用を始めたあと、しばらくは忘れるのも対策としてはいいのではないでしょうか。

最悪元本割れしても何年か後に資産はプラスになるということは今までの歴史が証明しているのでので、長期投資を決め込み運用してみましょう。

まとめ

ウェルスナビ(WealthNavi)の資産運用で元本割れ、赤字になったときの心構えと対策を紹介いたしました。

資産運用の心構えとしては

- 市場は上昇・下降を繰り返し緩やかに上昇するもの

- 資産運用は10年先を見て投資するもの

- 分散投資なのでリスクは低く抑えられる

元本割れ・赤字になったときの対策としては

- 積立てを始めて購入額の平均値を下げる

- 大暴落の際は追加投資することも有効

- 一度資産運用を始めたらしばらくは忘れる

ということです。

資産運用はあくまで長期投資であり、長期投資することにより運用の効果も期待できるというもの。

科学技術の進歩は目まぐるしいもので、AIの発達も凄まじいスピードで進化を続けています。

そのためAIは人間より優秀なので、運用成績もほぼシミュレーション通りの結果になると予想しています。

予想が外れるとすれば、AIの進歩は著しいので、予想以上になることですかね。

投資は確実に儲かるとは言えないので、最終的な判断は自己責任のもと投資を行いますが、この心構えと対策を参考にして少しでも楽しく資産運用していただければ幸いです。

最後まで読んでいただき、ありがとうございました。

関連記事»»【WealthNavi】AIを使いほったらかしで資産を作る最強の投資術を紹介

関連記事»»ウェルスナビ【入金・出金方法】初心者でもわかるようにやさしく解説

ブロトピ:ブログ更新しました

ブロトピ:ブログ更新しました